宝博体育- 宝博体育官网- APP下载 BaoBoSports预制菜行业:新餐桌经济的崛起

2025-09-29 20:26:54

宝博体育,宝博,宝博体育官网,宝博app下载,宝博体育网址,宝博体育官方网站,宝博体育注册,宝博体育靠谱吗,宝博体育登录,宝博体育入口,宝博体育注册,宝博官方网站,宝博APP,宝博注册,宝博网址进入21世纪,特别是2008年之后,随着中国本土连锁餐饮品牌的快速起,如真功夫、吉野家、乡村基等,对菜品标准化、供应链稳定性和成本控制提出了前所未有的高要求。这催生了第一波面向B端餐饮企业的专业预制菜供应商。这些供应商与连锁餐饮客户深度绑定,为其量身定制菜品,成为餐饮品牌背后的“隐形冠军”。从2010年到2018年,B端市场成为预制菜行业增长的核心引擎。团餐、乡厨宴席等场景也开始大量应用预制菜来提升效率。

2019年起,尤其是 2020年全球公共卫生事件的爆发,成为预制菜行业发展的关键分水岭。疫情期间,堂食受限,居家餐饮需求激增,消费者开始主动寻求便捷、美味的居家烹饪解决方案,预制菜凭借其优势迅速填补了市场空白。同时,被压抑的餐饮供应链产能也需要寻找新的出口,大量原本主供B端的企业纷纷转型,开发面向C端家庭消费的产品。盒马、叮咚买菜等新零售平台的兴起,以及直播电商的火热,为C端预制菜提供了绝佳的销售渠道和营销舞台。资本市场也敏锐地嗅到了商机,大量热钱涌入,推动了众多新锐品牌的诞生和行业整体声量的急剧放大。预制菜自此正式从“幕后”走向“台前”,进入 B、C两端市场双轮驱动的全面爆发期。

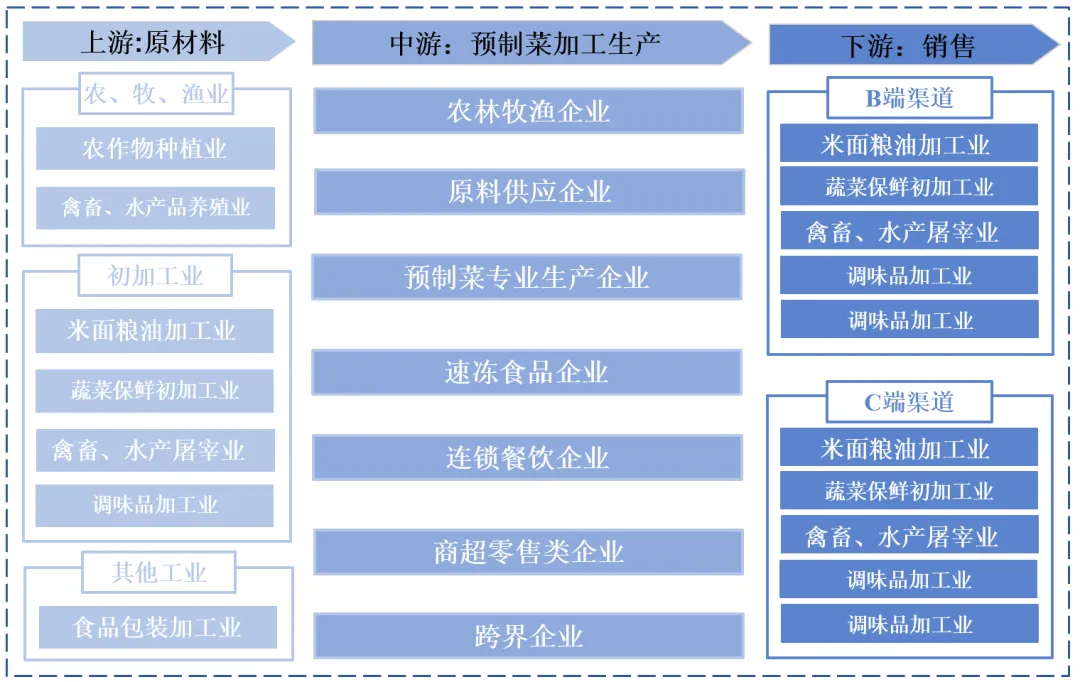

目前,除了原料供应企业、预制菜专业生产企业、速冻食品企业、连锁餐饮企业和商超零售类企业等行业主要参与者,还有很多企业跨界加入,积极转型布局预制菜领域,开展相关生产经营。如格力电器、老板电器、海容冷链等企业从预制菜生产制造设备、冷链物流设备等电器生产领域切入预制菜产业;外卖、商超、生鲜电商等平台也纷纷入局,如饿了么成立专门团队优化细分行业运营,美团买菜、叮咚买菜等电商平台上也将预制菜在商品分类中单列出来;还有不少看起来与预制菜行业“毫不相关”的企业,则借助行业成熟的供应链,选择以产品为抓手,直接创立预制菜品牌。如地产巨头碧桂园集团进军预制菜产业,旗下广东碧乡科技发展有限公司推出“食机已道”系列鲟鱼预制菜品;快递行业龙头顺丰也宣布推出预制菜行业供应链解决方案,全面布局预制菜。

近年来,中国预制菜市场经历了现象级的快速增长。在2020年之前,行业主要由B端市场驱动,增长相对平稳。自2020年起,C端市场的潜力被骤然激活,预制菜行业发展按下“加速键”,呈现市场规模稳步增长、发展潜力巨大,同时区域特征显著、行业集中度较低等特征。根据融中数据,2024年中国预制菜市场规模为4,850亿元,同比增长33.8%,呈现快速上升趋势。随着中国预制菜市场科学技术的发展和扶持政策的落实,到2026年预制菜市场规模有望达到7,490亿元。预制菜行业已经从一个补充性的细分市场,逐渐成长为一个具有万亿潜力的新兴主流赛道。

目前我国预制菜行业的竞争格局呈现出高度分散化的特点,参与者众多,据企查查数据显示,国内现存预制菜相关企业2.8万家,近十年相关企业注册量呈整体增长态势,2024年全年注册量首次突破万家,达1.17万家,同比增长120.43%,达近十年注册量峰值。2025年1-8月注册9291家,同比增长23.32%。然而,大部分预制菜加工企业仍然处于小、弱、散的状态,竞争激烈,行业集中度较低,尚未形成行业龙头。中国预制菜相关企业可大致分为专业预制菜企业、速冻企业、餐饮企业、农林牧渔企业、生鲜电商平台等五种类型,其产业模式和渠道模式各有优势,共同构成尚在探索成长期的预制菜赛道。

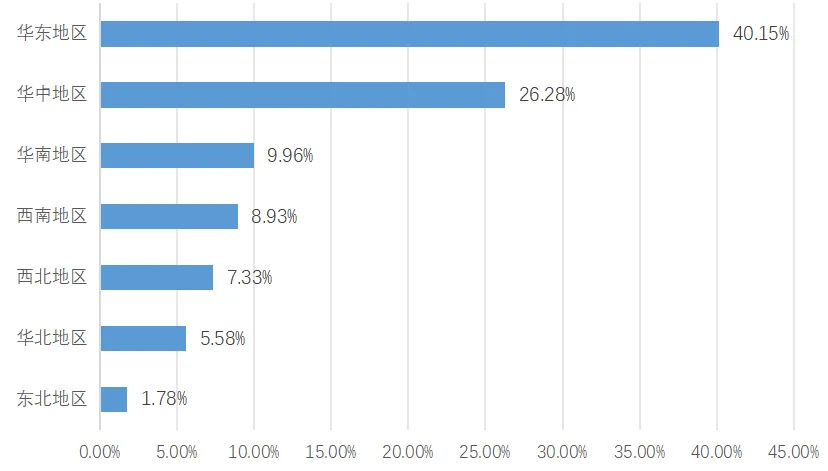

同时,由于中餐饮食口味差异大,冷链运输条件有限,地域性特色明显。从地区分布来看,预制菜相关企业主要集中分布在华东地区,占比达40.15%。其次,分布在华中地区的相关企业占比26.28%。分布在华南、西南等地区的相关企业占比均不足10%。从省份来看,预制菜企业主要集中分布在广东、福建、山东、江浙沪、等具有生态资源优势的东部沿海地区以及河南、湖南、四川等传统农业大省。这种地域集中度较高的现象,反映了预制菜产业与地方农业资源的紧密关联。

渠道方面,公司拥有优质经销商资源,B、C端双轮驱动完备渠道建设。速冻火锅料制品和速冻菜肴制品的客户主要是小B端餐饮客户,速冻面米制品的B、C端客户基本持平。分渠道来看,公司特通直营渠道模式的客户主要为大型连锁餐饮、酒店、中大型企业团购,目前公司与海底捞、永和大王等多家餐饮客户建立了长期合作关系;商超方面,客户主要包括大润发、永辉、物美、沃尔玛、华润万家、家乐福等连锁大卖场;公司与天猫、京东等B2C平台深入合作,并积极拓展与盒马鲜生、锅圈、叮咚买菜、京东超市、朴朴、美团买菜等新零售平台的合作。

味知香是预制菜行业研发、制造规模较大的企业之一,现已拥有2000家以上的门店。公司深耕半成品菜行业多年,拥有招牌菜系列、家常菜系列、轻炸小食、儿童餐系列、汤煲系列、早餐系列、火锅系列、搜香寻味8大产品线+产品,针对B端和C端渠道客户的差异化需求,建立起“味知香”和“馔玉”两大核心品牌,满足不同消费者的需求。2024年,公司实现营业收入6.72亿元,同比增长-15.90%;扣非归母净利润0.82亿元,同比增长-37.28%。

公司B、C端协同发展,建立了成熟的销售网络,以华东地区为主,逐步向外围市场扩展。公司的批发渠道的销售客户主要为酒店、餐厅、乡厨和食堂等B端;零售渠道主要覆盖菜市场、农贸市场,通过经销店和加盟店将“味知香”品牌产品销售给个人消费者,同时公司开展电商业务,通过天猫和京东旗舰店售卖给消费者。截至2025年6月底,公司拥有1,744家加盟店、709家经销店,商超客户98家、批发客户526家,帮助公司产品更加近距离触达消费者。

国联水产在水产食品领域精深发展,实现了水产品从厨房食材到预制菜品工业化量产的转变形成小龙虾系列、凤味鱼系列、裹粉系列、火锅系列、快煮系列、米面系列等六大系预制菜。公司主要产品可以分为:以预制菜品为主的精深加工类、初加工类、全球海产精选类。其中精深加工及预制菜品主要包括牛蛙、风味鱼、小龙虾、快煮、裹粉、米面、调理、火锅等系列。2024年,公司实现营业收入34.09亿元,同比增长-26.16%;扣非归母净利润-7.59亿元,同比增长-39.22%。

公司具备全渠道覆盖的营销能力,在国内国际市场都具有较大的影响力。在国内,营销网络覆盖流通、餐饮、商超、电商新零售等全部渠道,B端(流通+餐饮)持续加强与重要餐饮客户的市场拓展、联合研发;C端(商超+电商)采用线上种草、线下拔草策略,商超业务方面产品铺货率持续提升,顾客引流和产品推广效果显著。国际方面,公司拥有较为丰富的出口经验,预制菜拓展至东南亚、日本、韩国、欧洲等市场,打开了公司产品新的增长空间。

盒马鲜生将预制菜视为“下一个万亿级”战略品类,2017年起持续加码,已形成“冷藏短保+冷冻+常温”全温层、即烹/即热/即食(3R)全覆盖的商品矩阵,主要采用蔬菜杀青、射频锁鲜、分子料理包埋、鱼肉去腥、3D打印等多种新技术提升口味还原度。公司预制菜月均在线KU/盒马工坊/盒马MAX等)销售占比约35-40%。消费者调研显示,盒马以93%的品牌认知度、41%的主动提及率居国内零售商首位,成为预制菜C端渗透最快渠道之一。

产品层面将呈现出“大单品”与“场景化、细分化”并行发展的趋势。一方面,企业将继续围绕酸菜鱼、梅菜扣肉等已被市场验证的品类,通过技术升级和成本优化,打造极致性价比的“超级大单品”,以获取规模优势。另一方面,产品的开发将更加精细化和多元化,针对不同消费场景(如一人食家庭正餐、节日家宴、户外露营)、不同细分人群(如儿童、老人、健身族、素食者)和不同地域口味,开发定制化的产品线,满足消费者日益个性化的需求。